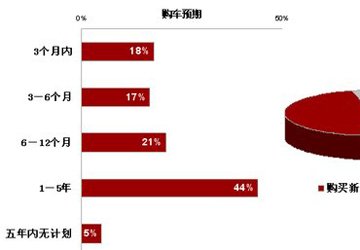

中国汽车市场,尤其是乘用车市场,2009年出人意料的快速增长带给我们的不应仅仅是欢呼和雀跃。我国的汽车产业正面临着不乐观的宏观和微观环境,无论是经济危机导致的出口需求急剧下降,或是基本原材料价格的暴涨,还是人民币汇率的预期升值,还是CPI的高企,再加上我国自主品牌相对较弱的品牌号召力、高度的市场竞争以及近期出现的质量风波,很有可能在一个同样令人想不到的短期内出现拐点。因此我们应追寻一条建立在牢固的质量之上的可持续发展策略。做为中国汽车行业参与者,J.D. Power和腾讯汽车联合进行了一项针对潜在汽车用户供行业参考的信息

…[详细]