2012宽经典 1.6XL MT豪华版 |

110.38万 |

1万↓剩余18天 | 询问底价 | 沈阳何种汽车服务有限公司售全国400-1234-5678转12345 |

2012宽经典 1.6XL MT豪华版 |

10.38万 |

1万↓剩余18天 | 询问底价 | 沈阳何种汽车服务有限公司售全国400-1234-5678转12345 |

2012宽经典 1.6XL MT豪华版 |

10.38万 |

1万↓剩余18天 | 询问底价 | 沈阳何种汽车服务有限公司售全国400-1234-5678转12345 |

“2018年新能源车补贴实施分段补贴的政策,实现了市场销售的产品供给和需求的有效的连续性。”全国乘用车市场信息联席会秘书长崔东树认为,新能源汽车补贴新政将拉动新能源车的产品提升,新能源车市2018年将持续增长。伴随新能源汽车销量增长而来的,是锂电企业库存逐渐见底、锂电池需求量提升,以坚瑞沃能为代表的锂电池厂商有望迎来盈利能力喇叭口。

补贴政策落地 新能源汽车产销有望持续增长

2月13日,财政部、工信部等四部委发布《关于调整新能源汽车推广应用财政补贴政策的通知》。通知指出,2018年2月12日至2018年6月11日为过渡期,期间上牌的新能源乘用车、新能源客车按照此前标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变。

值得注意的是,最新政策对续航里程较低的车型补贴金额有所下降,续航里程大于300公里的车型补贴标准有所上升。与此同时,高能量密度的车型补贴不降反升,政策鼓励长续航里程纯电动车的趋势十分明显。

中国科学技术发展战略研究院综合发展研究所所长陈宝明认为,“此次调整一个突出的变化就是提高技术门槛要求,鼓励的方向更加明确,比如鼓励高性能动力电池应用等,政策的导向作用十分明显”。

可以预见的是,新政将促使车企提高车型设计标准,生产更加适销对路的产品。新能源汽车将逐步摆脱对政策的依赖,更多依靠市场拉动来提升销量。

对于2018年的销量预期,市场普遍持乐观态度。长城证券发表研报称,新能源汽车今年或现“两头高、中间低”的销量走势,全年销量有望达到100万辆。安信电新则认为,补贴新政将促进车辆和锂电的高端化,产业链盈利的“喇叭口”将加速到来。

基本面向好 电池企业有望迎来盈利喇叭口

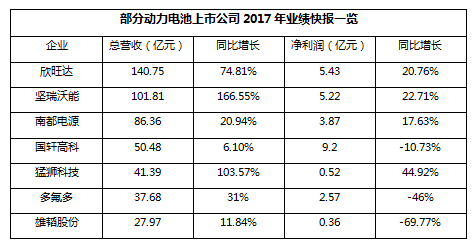

2017年,锂电行业经历了原材料和整车厂两端挤压的窘境,原材料成本的快速上升和终端产品价格下降,使得锂电池厂商毛利率有所下降,企业盈利能力也受到较大影响。尽管如此,部分公司还是显示出了较强的盈利能力,从净利润数值来看,国轩高科、欣旺达、坚瑞沃能净利均超过5亿元。

今年以来,电池厂商两端受挤压的情况正在好转,电池厂商盈利能力有望改善。一方面,原材料涨价趋势正逐渐趋缓,电池厂商成本压力有望缓解。以碳酸锂报价为例,生意社数据显示,电池级碳酸锂报价在15万元/吨左右徘徊,较1月的16万元/吨有所下降。摩根士丹利也认为,碳酸锂价格将在今年触顶,随后逐渐下跌。

另一方面,电池出厂价格已经出现涨价苗头。根据媒体报道,由于原材料价格持续上涨,LG原厂已于上月将LG18650全系列电芯价格上涨15%-20%,国内厂商有望跟随国际巨头开启一轮涨价潮。

此外,根据安信电新对产业链数据的统计和预测,锂电池库存压力正快速降低,截至去年四季度库存已经基本消化,锂电池产业链有望复苏,迎来向上的反转。

产业预期向好也刺激了上市公司加快动力电池领域的布局。今年以来,已有多家上市公司宣布进军锂电池,如中利集团收购比克电池,软控股份布局上游矿产资源。

与此同时,老牌龙头企业也正通过发力新技术、新产品,加速抢占市场,稳固产业格局。以装机量排名行业前三的坚瑞沃能为例,今年以来,坚瑞沃能动力电池产品的能量密度取得进一步突破,其全资子公司沃特玛开发的下一代32700-7.3Ah电池已完成样件制作及性能测试,单体能量密度达165Wh/kg,后续将进行试产验证。

此外,坚瑞沃能还宣布将于年内建设首条三元锂电池产线,并批量生产。据悉,三元锂电池一直是其技术研发储备的重点方向,目前已完成21700三元锂电池开发储备,单体能量密度220Wh/kg,成组系统能量密度达到135Wh/kg以上,应用于新能源乘用车及新能源货车和专用车。

访问购车通小程序